どうも、コツコツ地道に積立投資を実践中のしょしょ所長です。つみたてNISAで積立投資(楽天証券)をしている分が気づけば100万円に到達していたので中身を大公開していきたいと思います。

100万円貯めるには

おさらいですが、積立NISAの年間投資上限は40万円です。毎月同額の積立をするとしたら月に33,333円が積立の上限になります。

33,333円/月のペースで現金で貯金をするとしたら、30カ月でほぼ100万円貯まります。

100万円貯めるには月33,333円のペースの貯金で2年6カ月かかるんですね

つみたてNISAをした結果

私の場合はつみたてNISAを開始して、2年10カ月(34カ月)経過して100万円到達していました。

あれ?現金で貯金するより時間かかってません?

・・・。そうなんです。その理由についてお話します。

実は、途中で売却している分がちょこちょこあるんです。

合計すると今までにつみたてNISAで積立していた分から247,997円分売却していました。ちなみに調べてみると売却せずに現在も保有していれば現在292,906円(2021年10月現在)だったようです。

特に現金が必要になったから売却したわけではなく、積立している投資信託の内容を変更するにあたってちょっともういいかなと思った投資信託を整理したり、別の口座で積立している投資信託と重複する分があったのでそれらも整理しました。

売却していなかった場合現在の残高は1,373,579円だったことになります。

33,333円/月のペースの現金貯金に換算すると41カ月(3年5カ月)になるので、少なくとも半年分は差がありますね。

まだ3年もたっていないのに6カ月分以上の開きがあると、20年間積立投資をやり切ったときの残高が楽しみですね。

もちろん運用利回りに左右はされますが、積立期間が長くなればなるほど現金貯金との差は大きく開いていきます。

現時点で運用益が約30万円あるので、運用利回り3%でシュミレーションした結果の6年目の運用益を上回っており、かなりのパフォーマンスであることがわかります。

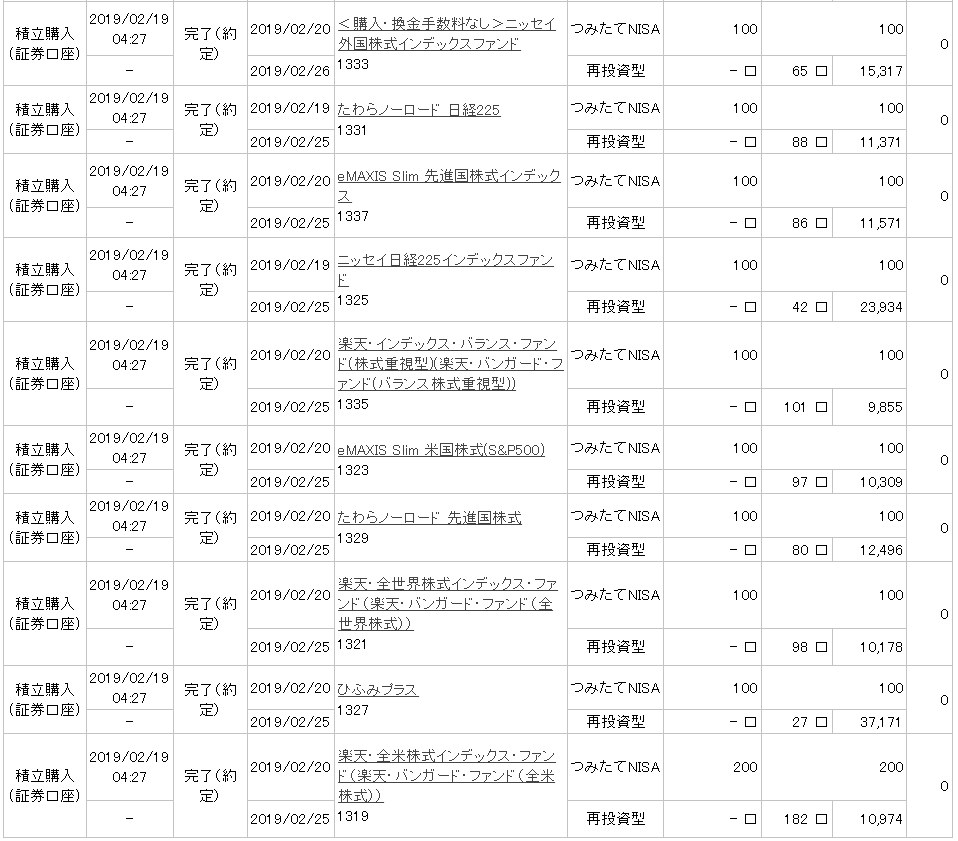

現在の積立内容/実績

私がつみたてNISAを開始したのは2019年1月からでした。はじめのうちは楽天銀行と楽天証券のマネーブリッジで取引1件につきポイントがもらえたので投資信託を10本毎日100円という変則的な積立をしていました。

毎日30ポイント獲得できるというおいしい時期がありましたが現在はないので、おとなしく月に33,333円を楽天カードで積立しています。

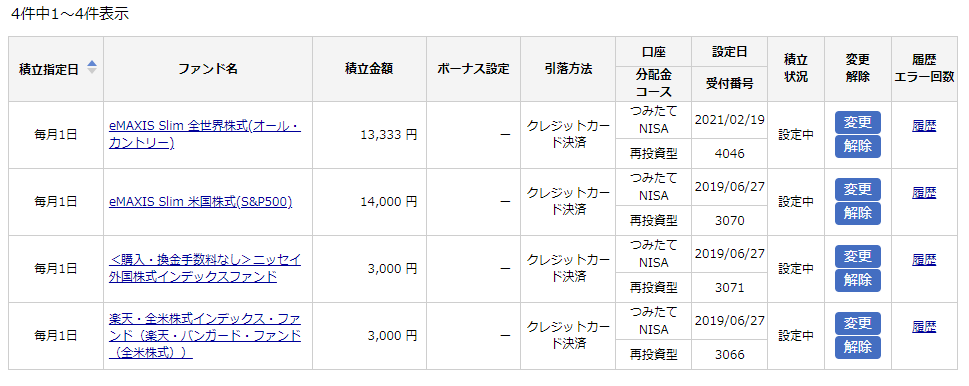

現在の積立設定

参考になるかはわかりませんし、おすすめしているわけではありませんが、どれも楽天証券での積立件数ランキングの上位なので多くの人が積立しているインデックスファンドの内容かと思います。

楽天証券での積立なら楽天カードで積立することで積立額の1%の楽天ポイントを毎月獲得できます。

現在の運用実績

上2つの日本株のアクティブファンドの『ひふみプラス』と日経インデックスファンドの『たわらノーロード 日経225』は現在は積立はしておらず過去の分をそのまま保有している形になっています。

もう特に中身をいじる予定はないので、このままの積立設定で非課税期間の積立投資を継続していきたいと思っています。

楽天証券で積立をしていると、投資信託の残高に応じて毎月楽天ポイントが獲得できます。

売却について

今回私が過去につみたてNISAの投資分の一部を売却したことをお伝えしましたが、基本的には非課税期間の20年間保有した方が有利です。

途中売却が制約なく可能

つみたてNISAは売却することに何も制約がありません。そのため、積立投資を続けていてもどうしても今現金が必要といった場合には売却して現金化することができます。(売却して銀行口座に移すには数日必要ですが)

この点が、「まずはじめてみる!」というハードルを低くしてくれています。

まずはじめてみる⇒どうしても現金が必要なら売却

貯蓄性の保険などでは満期前に解約すると返戻率は下がり損してしまうため、貯蓄・資産形成を主な目的にするのであればつみたてNISAをおすすめします。

保険が必要な場合は掛け捨ての生命保険などで、必要な保障をカバーする保険に必要最低限の保険料で加入するといいでしょう。

保険について、特に子供の学資のための保険などについてはまた別の機会でお話したいと思います。

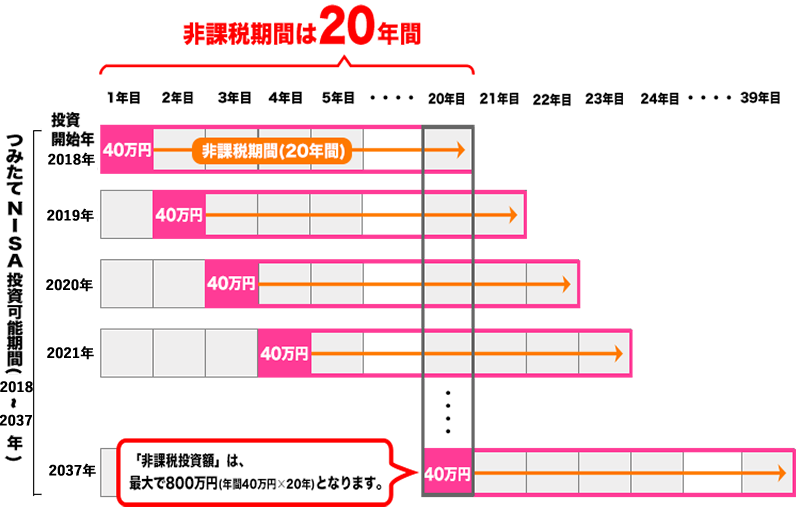

非課税期間について

つみたてNISAは20年で完結ではありません!

非課税期間の20年というのは20年間積立をしてきた分が21年目から全て非課税でなくなるわけではありません。

投資開始1年目に積立した分が20年後に非課税ではなくなり、

投資開始20年目に積立した分はその更に20年後に非課税期間が終了することになります。

なので現在30歳でつみたてNISAを開始した場合は、20年後の50歳で全てが完結するのではなく、50歳まで積立を実行して、その後非課税期間が終了する分を1年ごとに売却して現金化していくことになります。非課税期間の恩恵を最大限に活用すると50歳の年に積立した上限40万円分を69歳まで非課税で保有することになります。

(非課税期間終了する分は現金化しなくても、課税口座にうつして継続して保有することも可能)

もともと2018年~2037年が投資可能期間とされていましたが、2042年までに延長されます。

現在の方針では2023年までに開始すれば最長の20年間800万円の積立が可能となることになります。

ただ、この点は制度が恒久化する可能性がありますので駆け込みで無理して始める必要性はないかもしれませんが、制度改正がなくても非課税投資期間20年間の恩恵をフルに得たい場合は2023年までに開始した方が無難ですね。

つみたてNISAで積立投資を設定して開始したらあとは簡単、いつも通りお仕事してお給料から積立をしてあとは放置、毎月その繰り返しです。

まとめ

100万円という節目を迎えると、「やってきてよかった」と実感できるかもしれません。

まずは2年半頑張ってみましょう!

次は200万円に到達したときにでも運用実績を紹介させてもらえたらなと思っています。

コツコツは正義!

チリモツモレバナントヤラ