運用して資産形成

獲得ポイントがある程度増えてくると思いますので、次に資産形成についても積極的に取り組んでみていただきたいと思います。なかでも第一歩としてはじめやすいと感じた『つみたてNISA』という制度について、私が実際に利用してみて感じたことを中心に紹介していきたいと思います。

つみたてNISAと一般NISA

つみたてNISAって?

つみたてNISA(非課税累積投資契約に係る少額投資非課税制度)

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

金融庁HP 用語集より

毎月設定した金額の投資信託を購入して積み立てていき、最長20年間積み立てを行い、その間の値上がりした投資信託を売却したときにかかる税金が非課税(税金がかからない)になるという制度です。

本来、売却益に課せられる税率は約20%ですので、100万円の利益が出た場合には約20万円の税金がかかってしまうところ、その税金がかからないため全額手元に残ります。

金融庁の推進する「貯蓄から投資へ」を後押ししてくれる制度で、コツコツと長い期間をかけて資産を形成していくのに適した仕組みとなっています。

同じ『NISA』とつく制度でも一般NISAとは混同しないようにしましょう。

一般NISAって?

NISA(少額投資非課税制度)

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、上場株式・株式投資信託等の配当・譲渡益等が非課税対象となります。

金融庁HP 用語集より

こちらは、投資信託等に限らず通常の株式も購入することもでき、積立での購入以外にも枠内であれば一括でまとまった金額を投資することができる制度です。その売却で得られる売却益のほか、受け取る配当金にかかる税金が非課税となります。こちらの非課税期間は5年間です。なお、2024年からは制度が変更になる点に注意が必要です。

この、つみたてNISAと一般NISAではどちらか一方しか選ぶことができません。

どちらがいいの?

タイトル、書き出しからもわかる通り、私がおすすめしているのは『つみたてNISA』の方です。

ただし、どちらの制度でも扱うのは金融商品ですので、元本割れのリスクはございます。また一般NISAで投資信託を購入するのであれば、つみたてNISAと同じのような気がしますが、非課税期間が大きく異なります。5年間120万円投資信託を買えば、合計600万円を非課税で運用できることになりますが、つみたてNISAの場合は上限40万円を20年間非課税で投資ができるので合計800万円を非課税で運用可能です。

また、つみたてNISAで購入できる投資信託はあらかじめ、金融庁によって長期投資に適さない銘柄は除外されているので、投資対象の選択がある程度選びやすくなっています。

一方、一般NISAで個別銘柄(トヨタ株など特定の企業に投資)で運用しようと思うと、どの企業を買うかという膨大な選択肢からの選定に加え、いつ買って、いつ売るかという意思決定がたくさん必要です。

資産形成の第一歩として、初めて投資を行うという方にとってはかなりハードルが高いように思えます。

個別株で見事に短期間で2倍になった!というようなハイリターンを短期間で得られる可能性はありませんが、毎月少しずつ長い期間をかけて投資をしていくつみたてNISAの方が始めやすいと私は思っています。

実際私はつみたてNISAを2019年から始めました。初めは「よくわからない、えーいこれにしよう」と軽い気持ちで少額からつみたてをはじめ、慣れてきてから投資先を選び直したり、つみたて金額を変更したりして、今では月33,333円(年40万)円の積立設定を行い、今は特に何も操作をしていません。

現在(2021年7月)のトータルリターンを公開いたします。

現在はコロナショック後の回復、株高の恩恵を受けて68万円の積立に対して、24万円値上がりしている(含み益)の状態です。もちろん20年間この調子で増え続けるというわけではありませんし、実際にコロナショックによる暴落時には、投資元本を下回る含み損の状態でした。

コロナショックのような暴落時にも、「下がった!損してる!どうしよう!」と焦って売却せずに設定通り積立を継続することで、無事回復した時に恩恵が受けられます。

これはどういうことなのかはコチラの記事の「ドルコスト平均法」で触れています。↓

iDeCoはどう?

つみたてNISAと似たような制度でiDeCo(イデコ)というものを聞いたことがあると思います。

iDeCo(個人型確定拠出年金)とは、確定拠出年金法に基づいて平成14年1月より制度運用がスタートした私的年金のことです。

これまでの公的年金や確定給付企業年金は、国や企業などの責任においてその資金を運用してきましたが、確定拠出年金は、自分の持分(年金資産)が明確で、自己の責任において運用商品を選び運用する年金制度です。

iDeCo公式HPより

こちらとつみたてNISAは投資対象に重複する部分(投資信託)があり混同しますが、大きな違いはiDeCoには投資した金額(その他の拠出年金の額などに応じて上限あり)がそのまま所得控除となるため、節税効果があることです。

そのメリットがある反面、老後資金のための制度ですので60歳になるまで投資を中断することはできても、引き出すことができません。

節税のメリットがあっても、引き出せないというデメリットがとても重たく感じます。

もちろん、引き出せるようになるまで存在を忘れられるくらいの余剰資金を運用するのであれば優れた制度かと思いますが、つみたてNISAはもしお金が必要になれば好きな時に売却して引き出すことができるため、まずはじめるのであればつみたてNISAがいいと思っています。

つみたてNISAをはじめよう

制度についてはざっくりとは説明させていただきましたが、実際にはじめるには証券会社で口座を開設しなければなりません。

楽天SPUのポイント投資でも口座の開設が必須となりますし、ポイント面でもメリットがありますので、楽天ポイントを貯めたいとお考えの方はぜひ楽天証券ではじめるのをおすすめしています。

楽天証券口座でつみたてNISA口座を開設しよう

楽天証券の口座をこれから開設する方は開設時に合わせて「NISA口座」を開設し、区分選択で「つみたてNISA」を選択しましょう。

楽天証券口座を開設済みの方は、NISA口座各種手続きからNISA口座を開設し、つみたてNISAを選択しましょう。

投資信託を選ぼう

ここで、どの投資信託を選べばいいかと悩んでしまう方が多いと思いますが、はじめのうちはそこまで深刻に考えなくていいと思います。

楽天証券がつみたてNISAでおすすめしている投資信託や、実際に積立設定数のランキングで上位にあるものなどから選んでみると割とすんなり選べるかと思います。

ここをもっと解説すべき!と思われるかもしれませんが、私はまず「はじめてみる」ことが大事だと思っていますし、投資先についてはいつでも好きなだけ変更できますので、はじめてみて各投資信託の違いなどがわかってきたら、より自分向けの組み合わせなどを考えていただければと思います。

積立金額を決めよう

積立金額については、毎月最低100円~最大33,333円まで家計の状況に合わせて自由に決められます。まずは余裕のある金額で開始して、ポイ活やその他の固定費見直しによって積立にまわせる金額が増えたらその都度、積立金額の増額を検討しましょう。

後述しますが、SPU達成のためにも最低でも500円は積立を行うようにしましょう。

なお、以下のサイトで積立をしていくと最終的にいくらになるのか簡単にシュミレーションが可能です。現在の積立可能額をあてはめて、未来をシュミレーションしてみましょう。

年率については、もちろん絶対の保証はありませんが3%で見積もってみるといいでしょう。

資産運用シミュレーション : 金融庁 (fsa.go.jp)

仮に初めから、非課税枠年40万を20年間継続して積み立て、その投資利回りが3%で推移した場合、

20年で800万円投資して、運用益が294万円、合計で1,094万円の資産が出来上がる計算になります。

本来であればこの300万弱の運用益は売却時に約20%の税金がかかるため、60万円税金がかかるところ非課税のため税金は0円です。

【重要】つみたて方法はカード払いにしよう

これこそが楽天証券でつみたてNISAをはじめることをおすすめする最大の理由です。楽天証券では積立設定に楽天カード払いを選ぶことができ、楽天カードでの積立金額の1%を楽天ポイントでもらえます。

購入時点で1%のポイントがもらえるということは、仮に購入した投資信託が値上がりしなくても最低1%の楽天ポイントが手に入るためポイント分得したことになります。

年間40万円のつみたてNISAの上限いっぱい積立をすると、1年間で4000ポイント獲得できます

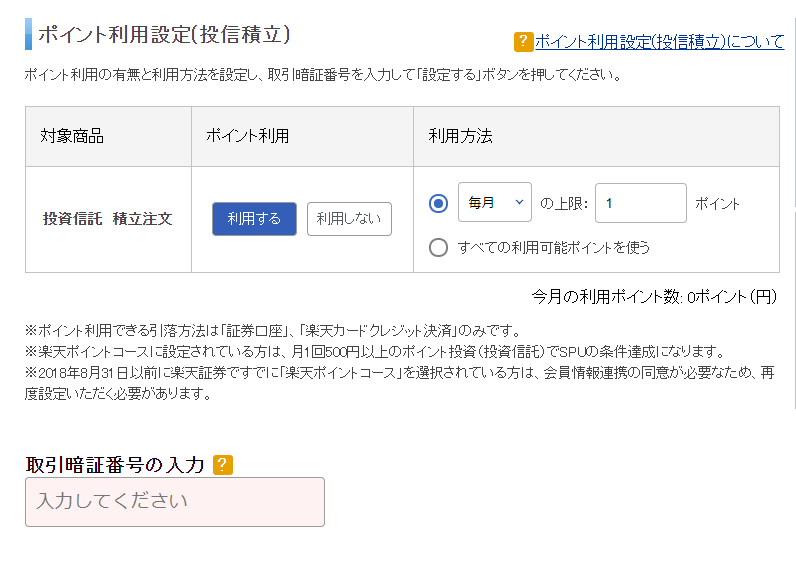

ワンポイント! SPU達成のためのポイント利用の設定

SPUのポイント投資の条件を、はじめに設定するだけで毎月自動的に達成できるようになり、楽天市場でのお買い物でもらえるポイントが1%増えます。

SPUのおさらいです。

- 月1回500円以上のポイント投資(投資信託)をした該当月の楽天市場での全てのお買い物が対象となります。

- このときに、500ポイントを投資しなければならないのではなく、ポイントと現金を合わせて500円以上になればいいので、500円以上の積立設定を行い、1ポイントでもポイント投資の設定をすれば構いません。

設定方法はまず楽天証券にログインして、トップ画面からNISA、つみたてNISAのタブを選択します。

続いて、「積立設定一覧」に進みます

ここでポイント利用設定状況の「変更」へ進みます。

あとはポイントを「利用する」にチェックを入れ、積立時に利用したいポイント数の上限を設定して置きます。使用できるポイントは「通常ポイント」のみということも覚えておきましょう。

もちろん1ポイント以上であれば何ポイントでもいいのですが、1ポイントでいいと思います。

その理由については、こちらの楽天ポイントの使い道編で紹介させていただいています。

100万円到達

コツコツ積立を継続して100万円に到達いたしました。

まとめ

私の経験からざっくりと解説するつもりでしたが、気づけばかなりのボリュームになってしまいました。ですが一番言いたかったのは「まずははじめてみよう!」ということです。

非課税枠を最大限活用するためには、もっと効率のいいはじめかたがあるのは事実です。

- 積立開始時から年40万円満額でスタートして、20年間800万円を使い切る

- 一般NISAではじめ、2024年開始の新NISAを5年間運用して、その後つみたてNISAを満額全期間運用する。

などです。各制度の仕組みをきちんとおさえなくてはならないので、ハードルは高いと思います。そもそもこのサイトではまだ証券口座を開設したことがない方に最初の一歩を踏み出すための、後押しができればと考えているので、まずは是非楽天証券のつみたてNISAを少額でもいいのでスタートしてみていただきたいと思います。

完全に根拠のない持論ですが、現在最長20年という非課税期間は今後の制度改正等で期間の延長や撤廃、恒久化など、より皆さんに運用を促すような制度に変わる可能性もあると思っています。

くどいようですが、まずは小さな一歩を踏み出しましょう!

はじめる前に勉強するよりも、まずはじめて気になったことを勉強しましょう!

一歩踏み出せば、あなたもこれから投資家です。コツコツ頑張りましょう!

チリモツモレバナントヤラ

こんなに投資をはじめることを訴えているのに申し訳ございません。金融商品への投資は元本が保証されない、元本割れのリスクを含みます。最終的な投資意思決定は自己判断でお願いいたします。

コメント

[…] […]

[…] […]

[…] […]