いざ、「積み立てをいよいよ始めるぞー!」という意識になって証券口座開設まで進んだら、「はい、スタート!」というわけにはなりません、これからまだ決めることがたくさん出てきます。

資産形成は意思決定の連続です。

疑問が全て解消されてから始めるのではなく、始めてから生まれた疑問を一つずつクリアして進んでいくのがいいと思っています。

準備万端ではじめからガツンとスタートダッシュを決めるより、早くスタートを切るフライングの方がいいでしょう。「時間」を味方につけましょう。

はじめの一歩を踏み出すこと

スタートを先延ばしにしていると、その先も「やらない理由」を作って、いつまで経ってもはじめない可能性が高いですからね。ゆっくりでも歩き出してから、まわりを見ながら加速しましょう。

まだ、証券口座の開設まで進んでない方は過去の記事でおさらいしましょう↓

積立開始時に決めること

どの非課税制度を使用するのか

国が資産形成を後押しするための非課税制度がいくつかありますが、その中でどの制度から積極的に活用すべきかを決めましょう。

ジュニアNISA制度を紹介した際に、一般NISA、つみたてNISA、ジュニアNISA、iDeCoの非課税制度を比較しました。おさらいはコチラ↓

資金拘束期間の長さから『一般NISA・つみたてNISA>ジュニアNISA>iDeCo』という優先順位をつけました。

このブログではつみたてNISAを前提として、積立開始する際の決めることを考えていきたいと思います。

積立金額はいくらにするのか

続いて、毎月の積立に回す金額を考えます。

もちろん、積立金額が多ければ多いほど資産形成のペースは上がっていきます。

しかしながら、無理をして積立をして、お金が不足して早々に取り崩すというのは20年もの長丁場で長期投資を行う上では望ましくありません。

無理なく積み立てられる額がわかるのは、自分だけです。

大まかでも家計を把握して、積立額を決定しましょう!

20年間使えなくてもいいと思える額を積み立てるのが、運用がうまくいきやすい秘訣だと思います。

まずは無理のない金額から積立設定をして、積み立てることに慣れてきたり、手元資金に余裕が生まれたら、非課税枠満額の33,333円まで徐々に増やす!

家計赤字の投資では全く意味がありません

また「なくなってもいいお金でする」も間違いです。あくまで「今使えなくてもいいお金」です。

どのファンドに積立をするのか

次にいよいよ投資先の選定になります。

もともとの収入や現在の手元にある生活防衛資金、毎月の余剰資金によってとれるリスクが変わってきますので、リスク許容度が高ければハイリターンを狙った株式型、中程度であればバランス型、低ければ債券型など自身の家計に合わせた資産配分を考えていくことになります。

私としては最低限の資産は現金や低リスク資産で確保して、つみたてNISA等の非課税制度の恩恵を最大限に受けてリスク資産で資産形成をコツコツしたいと思っています。

私の積立設定中のファンド

実際に私が毎月積立設定をしているファンドの例を積立額の大きい順に紹介します。

| ファンド名 | 楽天証券 積立設定ランキング | |

| eMAXIS Slim 全世界株式(オール・カントリー) | 2位 | 約6割弱が米国 |

| eMAXIS Slim 米国株式(S&P500) | 1位 | 楽天証券積立設定ランキング1位 |

| SBI・V・S&P500インデックス・ファンド | ー | SBI証券 |

| たわらノーロード先進国株式 | 21位 | 約65%が米国 |

| SBI・V・全米株式インデックス・ファンド | ー | SBI証券 2021年新設ファンド |

| SBI・V・米国高配当株式インデックス・ファンド | ー | SBI証券 2021年新設ファンド |

| 楽天・全米株式インデックス・ファンド | 3位 | |

| たわらノーロード日経225 | 53位 | |

| ひふみプラス | 14位 | アクティブファンド |

| 楽天・全世界株式インデックス・ファンド | 4位 | |

| ニッセイ外国株式 | 12位 | 約7割が米国 |

もちろんこのファンドをおすすめします!というようなものではなく、私が実際に積立をしているものの紹介ですので、参考程度にご覧ください。

(つみたてNISA以外にもジュニアNISA、iDeCoで運用中のものも含まれています)

- 全世界、米国への投資比率が最も高いです。

- 全世界株式のファンド内でも米国への投資比率が最も高いです。

- 日本株への投資は少なめです。

- ひふみプラスを除いて全てインデックスファンドに投資をしています。

現在はつみたて開始して2年のまだまだ序盤ですので、100%を株式への投資を行っています。

その中でも、日本への投資の比率はかなり低めで、全世界(特に世界経済の中心の米国)に投資をしているのは、日本で働いて日本円でお給料をもらっていますし、日本円で受け取る年金で円資産を形成していることになるので、その他の資産は日本国外への分散という形をとっています。

また、教育資金など必要な額と必要になる時期がある程度決まっているものは、まず保険積立で備えていますし、実際に必要な時期に近づいてきたら債券などのリスクが低めな資産に切り替えてていく予定です。

20年積立を行うつみたてNISAを活用していて、長期投資になるので管理手数料の低いインデックスファンドへの投資を重視しています。

あとは楽天証券に口座を開設している人が多く積立しているものをランキングで見ることができます↓

全銘柄ランキング(買付金額) | ランキング | 投資信託 | 楽天証券[PC] (rakuten-sec.co.jp)

積立を開始したら気をつけること

積立が始まれば、積立金額を増やす設定をしたりする以外は基本的にほったらかしで大丈夫です。

というよりほったらかしにできる方がうまくいきます。

長期投資なので日々の値動きに気をとられない

もちろん、長期投資を行う期間内に市場の暴落という危機にも対面します。

その場合にどうしたらいいのかというと、そんなときも設定した通りに積立を継続するだけです。

家計から無理のない金額で積立を行うのですから、難しくはないと思います。

「月々いくら積立をしている」ということだけ覚えておいて、そのときの相場のことは忘れて気絶しておきましょう。

以下は私のiDeCoでの積立の推移ですが、月23,000円の積立を設定したあとは積立金額も変えずにただただ毎月引き落としされて積立が継続しています。(枠内での各ファンドの積立比率の変更程度)

新型コロナウィルス感染症の感染拡大に伴うコロナショック時には暴落を経験していますが、そのときも継続して積立を行なっていました。

暴落時にも積立を続けることが、効率的な下落への対策となります。

ドルコスト平均法

相場下落時も積立を行なうことが、なぜ大事なのかは「ドルコスト平均法」を知ることでわかります。

ドルコスト?

よくわかんないな。

僕なんだか毎月コツコツって難しそうだし、

いままとまったお金あるからまとめて投資してみるよ!

・・・。なかなか思い切りのいい発想をしますね。それでは以下の条件でドルコスト平均法について解説していきます。

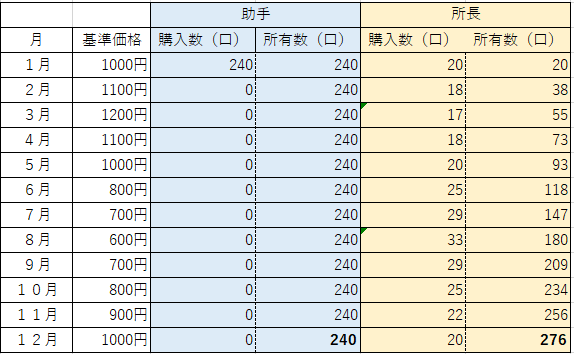

- 所長は毎月20,000円積立投資します

- 助手は1年分の240,000円をはじめに投資します

仮に毎月の投資先の価格が以下のように推移するとどうなるでしょうか?(簡易的な数値・計算をしています)

あれ?2人とも24万円投資したはずなのに、

所長はなんでそんなにたくさん持っているの?

途中上昇も下落もあり、12ヶ月後には開始時と同じ価格に戻ったというケースで見てみますと、助手の評価額は240,000円、所長の評価額は276,000円になりました。

積立する「金額」だけを決めて積立投資を行うと、

価格が上がってるときは購入できる「量」が減っていて、

価格が下がってるときにはたくさん購入できていますね。

これがドルコスト平均法なのです。

価格上昇時は買う量が減ることで、高値掴みを防ぐことができて、

下落時にはたくさん購入できることで、価格が回復したときの上昇の恩恵が受けられやすくなります。

これが積立投資を行うことのメリットですね。

長期投資のゴールを考える

はじめのうちはただただ積立を継続を続けていくことが大事ですが、長期積立の最終的なゴールはどうしたらいいのでしょうか?

理想なのは、積立してたことも忘れてしまうくらい意識の外でお金に働き続けてもらって、仕事を退職したときの老後資金として必要な分だけを取り崩していくことだと思います。

そのほかのタイミングとしては、

非課税での運用期間の終了が近くなってきたら

まず非課税での運用期間が終わる20年後ころになると、結構な金額の資産もできていて、家庭環境も変わってきていると思います。投資経験も増え、もっとリスクを負った運用も視野に入るかもしれません。また、非課税での運用期間が国の政策で延長になっているかもしれません。

なので、非課税のメリットがなくなるタイミングは運用方法を考え直す1つのタイミングになるかと思います。

用途が明確な資金が必要になる時期に近づき目標金額をクリアしていたら

続いて、子供の教育資金など必要になるタイミングも近づいていくと思います。そのタイミングで相場が好調かは誰にもわかりません。本当に必要になったタイミングに暴落していたりすると、資金が不足する可能性もありますね。

「来年進学費用に200万円必要になる」といったタイミングで、ほかに保険などで確保している額だけでは不足する場合には、不足する分だけ前もって売却して現金化しておくの1つの手だと思います。

そのとき、必要な分を取り崩すだけにして、残りは運用を続けて、積立自体も継続するようにしましょう。

また、こちらも必要な資金を確保したことで、その後の運用のリスク許容度は高くなるので、運用内容の変更も視野に入ると思います。

このお金を使わなかったら、金利の高い借金する必要があるとき

こちらはもともと、家計に無理のない範囲で積立を開始していればあまり起きないことかもしれませんが、いつどこでどんな不幸が訪れるかもわかりません。「生活防衛資金もなくなり、金利の高い借金(キャッシング等)をしなければならない。」となったときには、躊躇なく取り崩しましょう!

乱暴な話、年利15%の借り入れをせずに済めば、年15%利回りで運用できたようなものです

このお金で生活を立て直して、また資産形成できるように頑張りましょう!

生活防衛資金についてはこちらの記事で詳しく紹介しています。

まとめ

資産形成を進めるのには、決めること考えることだらけです。

ですが、将来お金が不足して追い込まれて「お金も時間も余裕がない」状態で決めること考えることは、とても大変なことだと思います。精神的にもツラいでしょう。

そのようにならないためにも、余裕のあるうちから先にゆっくり考えて決めておきましょう。

そして、積立開始してからは相場に左右されずに気絶しておきましょう(笑)

夏休みの宿題は先に終わらせて、後半遊び倒すタイプでした。

資産形成に「正解」はないかもしれませんが、「後悔」することがないように。

チリモツモレバナントヤラ