どうも、不動産投資家気分のしょしょ所長です。

ええ、あくまで気分だけです。1軒も不動産は所有しておりません。持っているのはREIT(リート)だけ。

REITへの投資

REITとは?

Real Estate Investment Trust

『不動産投資信託』のことで、不動産投資法人が投資者から集めた資金で不動産への投資を行い、そこから得られる賃貸料収入や不動産の売買益を原資として投資者に配当する商品です。投資者は、REITを通じて間接的に様々な不動産のオーナーになり、不動産のプロによる運用の成果を享受することができます。

私は数あるリートのなかでも毎月分配型のリートファンドへの投資を進めています。それらのメリット・デメリットを紹介いたします。

メリット

リート全般的にいえるメリットには以下のものがございます。

比較的安定した配当が期待できる

リートでは定期的に配当(分配金)を受け取ることができます。

その配当原資は不動産の賃貸料などで、比較的安定した配当が期待できます。

J-REITの場合、利益の90%超を配当することで分配金が損金算入できるため(実質法人税は免除)、不動産投資法人としても配当を出すメリットがあるため、通常の株式投資の配当金に比べ効率よく分配されます。

流動性が高く換金が容易

取引所に上場されているリートは、上場株式と同様に取引所で売買できるため、比較的流動性が高く、換金性に優れています。

実際の投資不動産を売却して現金化するのには長い時間がかかりますが、リートは証券化されているので現金化がとても簡単です。

専門知識を活用した分散投資が可能

リートの運用は不動産運用のプロが行うため、自身で管理したりする手間が不要ですし、様々な用途の不動産(リート)への分散投資が可能です。

私のリート運用内容

楽天通常ポイントを全額投資中

特にいつ買うかなどは意識せずに、通常ポイントが1000ポイント以上あるのを確認したらそのタイミングでREITを購入するようにしています。

購入しているのは、

- J-REIT 日本の不動産を対象

- US-REIT アメリカの不動産を対象

- アジアリート アジアの不動産を対象

のリートファンド3本で、あまり深く考えずにこの3本に分散して投資を開始しました。もとが全額ポイントのため、あれこれ考えずに思い立った勢いで始めることができました。

3本ともがファンド形式なので、投資しているファンドがいろいろなリートを組み入れて運用している形式です。

投資者から集めたお金で不動産投資をしている投資法人(リート)に投資しているファンド(リートファンド)に投資している私

っていう図式になるのかしら?ややこしいですね(笑)

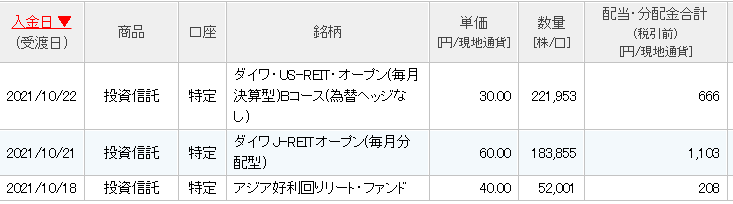

2021年1月から買付を始めて、2021年11月現在の残高はこのような感じです。

それぞれの取得価格はもともと楽天の通常ポイントのみで

- J-REIT 66,000ポイント

- US-REIT 60,000ポイント

- アジアリート 40,000ポイント

の計166,000ポイントですので、現在の評価額は全てプラスになっていることになります。(約16,000円の評価益)

もらった分配金で再投資している分も取得価格の算定に含まれているので表示上は評価額がマイナスになっているものもありますが、投入したポイントを記録しているとプラスであると確認することができます。

毎月分配金を受け取る

いずれも毎月分配型のため月に1度分配金を受け取っています。

最近の実績では税引き前で月に1,977円の分配金をもらっています。

受け取った分配金を自動的に再投資

受け取った分配金はもちろんそのまま現金として受け取ることもできますが、私の場合はもらった分配金をそのまま「再投資型」の設定をしているので、自動的に同じREITの買付が行われています。

実はこのやり方は、本当は効率が悪いんです。

それは私はこれらを特定口座で行なっているので、毎月分配金を受け取った際に税金を引かれています。そして税引き後の金額を再投資しているので、複利の効果が薄れてしまいます。

保有残高に応じて毎月楽天ポイントGET

楽天銀行とのマネーブリッジを設定するだけで、楽天証券で保有している投資信託の残高に応じて毎月ポイントがもらえます。

10万円の残高ごとに4ポイントか5ポイントをもらえることになります。

マネーブリッジ設定や楽天銀行のその他の利点などはこちらで紹介しています。

そのほかのつみたてNISAや特定口座で保有中の投資信託も全て含めての残高に応じてのポイント獲得で、現在は月に40ポイントほどで少額ですが、毎月毎月なにもしなくても入ってくるポイントなのであなどれません。

もらったポイントでさらにREITの買付

投資信託の保有額に応じてもらえるポイント、クレジットカード投信積立でもらえるポイント、楽天市場を利用してもらえる基礎ポイント、楽天カードを利用してもらえるポイントの全ての通常ポイントが貯まるたびにさらにリートの買付を繰り返し行なっています。

今後の目標

毎月分配金を再投資するのは非効率という話をしましたが、しばらくはこのまま口数が増えていくのを楽しんでいきたいと思います。

まずは5年くらいかけて毎月10,000円くらいの分配金が受け取れるくらいまでは頑張ってみます。

もとがポイントなのであまり神経質にならずに、ある程度の残高になったら全て売却して現金化して欲しいものを買うのもよし、もっと貯め続けて実際の不動産投資を行うときの頭金にしてもよし、ずっと貯め続けて「再投資型」から「受取型」に変更して毎月分配金を現金でもらえる不労所得にするのもいいなと思っています。

売却せずに継続していれば今後も定期的に推移を紹介していきたいと思います。

デメリット

いいとこばかりのように思えますが、もちろんデメリットも存在します。大前提として元本割れのリスクがございます。実際に投資を判断する際にはデメリットについても理解しておく必要があるでしょう。

災害リスク

地震などの災害によって投資している不動産に損害が出た場合、不動産投資法人の収益にももちろん影響が及ぶため分配金が減少する可能性があります。

上場廃止リスク

リートも上場株式と同様に、取引所が定める基準に該当すると上場廃止処分が下されることがあります。

金利変動リスク

金利が上昇すると実際に不動産投資を行っている投資法人が金融機関へ支払利息の負担が増えるので、利回りが低下して分配金も減少する可能性が高まります。

いつまでも分配金が続くとは限らないということは理解しておかなければなりません。

まとめ

今回はリートというあまり馴染みのない金融商品を通常ポイントの消費先として紹介いたしましたが、あくまで私が推奨している通常ポイントの使い方は楽天カードの支払い充当です。

いろいろと金融商品があることも知っておくと、資産形成の選択肢も増えるのではと思い、実践してみて紹介させていただきました。

当然、元本割れすることもある金融商品への投資ですので、最終的な投資判断は自己判断でお願いいたします。

長い時間をかけてポイントを現金製造機にしてみよう というお話でした。

チリモツモレバナントヤラ